來源:華爾街見聞

* **正規合規:**持有相關監管部門頒發的經營許可證,確保合法合規。

大摩表示,過去五年,ETF持有量、央行購買和期貨市場倉位對金價影響力增加, 回歸模型中引入了更多的高頻因素,新模型測算指出金價或繼續上漲,明年一季度可能上探3100美元/盎司。

近期金價漲得“離譜”,不僅屢創新高,而且與美元、油價走勢相背離。德意志銀行感嘆稱,黃金表現異常強勁,甚至遠遠超過了傳統模型的估值,超出幅度幅度創1998年以來最高水平。

對此,摩根士丹利開發了一個新的回歸模型,來衡量黃金價格的變化。在10月23日的報告中,大摩指出舊關系破裂,新價格模型生成:

由于黃金與美國實際收益率的長期反向關系在2022年初破裂,研究團隊開發了一個新的回歸模型,加入ETF流動、中央銀行儲備、通脹指數(CPI)、美元指數(DXY)、全球風險指數和凈期貨頭寸等多個參數因素,顯著提高了模型擬合度,從使用10年期TIPS收益率時的0.31提高到2003-24年的0.94。

金價影響因素方面,大摩表示:

過去五年,ETF持有量、央行購買和投資者在期貨市場倉位對金影響力增加,其他高頻數據無法捕捉的因素,如金條和硬幣需求、場外交易、礦山供應和回收等,也在影響黃金價格。

近期盡管利率上升,但黃金價格仍然上漲,這與央行購買量增加和金條及硬幣需求保持強勁有關,采礦成本上升也為價格提供支撐。

通過模型測算,大摩指出,金價或繼續上漲,明年一季度可能上探3100美元/盎司:

金價已超過2025年第一季度2700美元/盎司預測,而且近期價格有進一步上漲的可能,特別是在利率下調的情況下。

黃金價格在2025年第一季度的可能范圍為2500—3100美元/盎司,具體取決于利率、ETF流動和央行購金情況等因素。

考慮到邊際成本、項目激勵定價和回歸分析等綜合因素,對金價的長期預測維持在1900美元/盎司。

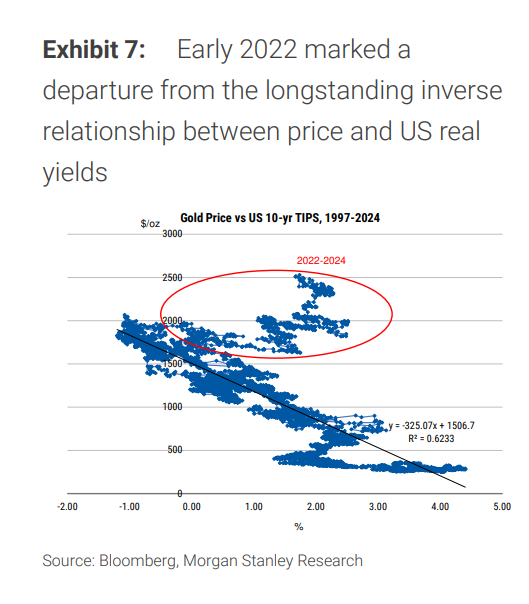

舊關系破裂,新模型生成

首先,金價與美元、油價走勢背離,大摩指出這是由于舊的相關關系已經破裂:

自2022年初以來,黃金價格與實際美國收益率(10年期TIPS)之間的長期反向關系已經破裂,這一。在此之前,直到2023年底的利率上升環境通常金價會下跌。

下圖可以看出明顯轉折點,但這并不代表兩者沒有關系。實際上,自6月中旬以來,有負斜率已經牢固恢復。但是,從6-12個月的時間框架來看,顯然有更多的因素在影響黃金的價格動態。

因此,大摩在新的回歸模型中引入了額外的高頻因素,以提高擬合度,并進行敏感性分析。

美國實際債券收益率:美國10年期國債通脹保值(TIPS)收益率是衡量實際收益率的典型指標,預計到2024年底,10年期實際收益率將降至1.65%,2025年中期降至1.30%,目前約為1.76%。黃金持有成本隨實際收益率下降而降低,通常提升對黃金需求。 ETF持有量:過去5個月,全球黃金ETF出現凈流入,預計隨著進一步降息,這一趨勢將持續。北美流入是全球流動的主要驅動力,亞洲則連續19個月流入。目前全球ETF持有量約1.03億盎司,比2020年末的1.25億盎司峰值低18%。 央行儲備:自2022年以來,中央銀行購買量增加,2022和2023年全球每年凈購買量超過1000噸,是2011年以來平均速度的兩倍多,2024年上半年保持同比增長。 美國CPI指數:美國CPI指數在2021-22年因疫情和俄烏沖突導致的供應鏈沖擊而急劇上升,但隨著能源價格和供應鏈的正常化,通脹速度已經放緩。 全球風險指數:對地緣政治和宏觀經濟風險的感知增加,可能會吸引投資者將黃金作為避險資產。Matteo lacoviello地緣政治風險指數,10月份的7天滾動平均值約為145,遠高于其中位數值,但在2022年俄烏沖突開始后曾高達438,在2001年9/11襲擊后超過800。 美元指數:受美國利率及其經濟健康狀況的影響,美元對其他貨幣的價值變動因此與10年期TIPS收益率有一定的共變性。 期貨頭寸:美國期貨市場的非商業頭寸顯示,今年投資者的多頭頭寸顯著上升,凈多頭從2月的兩倍多增加到9月底的315,400份合約的峰值,然后在10月略有回落。

值得一提的是,金價影響因素與黃金之間的關系也在發生動態變化,大摩表示:

過去5年,ETF持有量、央行儲備和期貨頭寸在回歸分析中權重增加。同樣,全球風險指數在過去5年中從通常與價格的正相關關系轉變為負相關,全球風險指數在所有驅動因素中的統計顯著性最低。

明年一季度金價上探3100美元?

關于近期金價的上漲,大摩分析指出,ETF從流出轉向流入金條,央行持續購買,以及金條和金幣吸引新投資者:

ETF凈流入在過去5個月恢復正值,全球持有量有上升空間,目前比2020年末低18%。而央行購金則是長期趨勢。金條和金幣需求在高價環境下比珠寶好,亞洲市場增長強勁,中國和印度貢獻最大;此外,珠寶需求在2024年第二季度下降19%,價格新高,珠寶短期內需求波動仍依賴于價格。

整體來看,通過回歸分析,大摩得出結論,與最近的黃金價格約2700美元/盎司相比,在“低”、“中”和“高”價格敏感性分別為2500美元/盎司、2800美元/盎司和3100美元/盎司。

隨著利率和實際收益率的下降,與包括來自中央銀行、金條和金幣以及場外交易購買在內的彈性投資需求相吻合,黃金價格在2025年第一季度將面臨積極回報,價格已經超過了我們基礎案例的2700美元/盎司。

我們的回歸模型顯示,基準情況下,美國10年期TIPS收益率(1.30)、DXY(102)和CPI指數(319),以及ETF流動和中央銀行購買的近步伐持續,今年一季度金價大約是2800美元/盎司的水平,而在激進預測下,金價或達到3100美元/盎司。

此外,由高價格激勵的礦山和回收供應增長,以及珠寶需求的疲軟,應該有助于2025年中期開始緩解市場緊張和價格。維持基于邊際成本、項目激勵定價和回歸分析的長期價格為1900美元/盎司。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

新浪合作大平臺期貨開戶 安全快捷有保障

海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:郭明煜 網上炒股配資公司

文章為作者獨立觀點,不代表在線配資觀點

- 上一篇:股票10倍配資 鋅:結束了嗎?

- 下一篇:股票配資公司 IMF對華講公道話,美媒酸了